Что означает нерезидент для банка. Кто такой резидент и где ещё встречается это слово? Выезд за границу для лечения и обучения

Для того чтобы понять, что означает статус нерезидента, стоит заглянуть в закон, имеющий название «О валютном регулировании (и валютном контроле)». Он зарегистрирован под номером 173-ФЗ в 2003 году (10 декабря). Согласно данному нормативному акту, общие положения и термины рассматриваются в п.7 первой главы.

Нерезидент - это, как указано в законе, физическое лицо, которое не относится к резидентам. В свою очередь, к резидентам относятся российские граждане (за исключением тех, кто объявлен проживающими в другом государстве в соответствии с законодательными актами этого государства).

Может также представлять собой человека, который постоянно живет в России в связи с наличием у него вида на жительство, иностранца или лицо которые также находятся на территории России на основании того же документа.

Также нерезидент - это юридическое лицо, которое создано в соответствии с законодательством, отличным от российского, и находящееся за пределами территории нашей страны. Кроме того, подобный статус получают и организации, которые не являются юрлицами, но также образованы по нормам иностранного законодательства и функционируют в других странах. Если у вышеуказанных юридических лиц в РФ есть структурные или самостоятельного плана (постоянные представительства, филиалы и др.), то они также автоматически относятся к нерезидентам.

В любой стране существуют консульские организации, дипломатические представительства других государств, не являющиеся резидентами. Кроме того, нерезидент - это постоянное представительство вышеуказанных учреждений (при межправительственных и межгосударственных организациях) и сами межгосударственные и межправительственные структуры и их филиалы.

Валютным законодательством определено, какие операции могут производиться между резидентами и нерезидентами. К примеру, между этими группами лиц могут осуществляться без ограничений, за исключением тех, которые связаны с отсрочками платежа на длительные сроки, с движением капитала или оборотом валюты во внутреннем валютном секторе России.

С точки зрения других разделов российского законодательства нерезидент - это лицо, функционирующее в особом режиме. К примеру, в налоговом законодательстве есть статьи, согласно которым некоторые иностранные граждане, вроде консулов, дипломатов и членов их семей (не граждан РФ) по статье № 215 Налогового Кодекса не подвергаются налогообложению в части полученных доходов.

А вот другие категории иностранных налогоплательщиков обычно платят налоги по более высоким ставкам, чем россияне (налог на полученные дивиденды) или имеют специальный режим налогообложения. По иностранцы, прибывшие для работы у физических лиц по договорам найма (как правило, на работах, не требующих квалификации), должны приобретать патент и платить за его продление 1000 рублей ежемесячно. Такая форма налоговых взаимоотношений должна обеспечить оплату налога на доходы самым простым способом.

Российское налоговое законодательство в отношении юридических лиц в России и их налогового статуса часто оперирует терминами «резидент» и «нерезидент». Фискальные службы вкладывают в них иной смысл, чем большинство неискушенных в тонкостях законодательства граждан РФ. Речь здесь идет прежде всего о различиях в налоговом бремени для этих двух субъектов. Для правильного расчета налогов и избежания двойного налогообложения необходимо установить резидентство. Поэтому вопрос о том, как определить, резидент или нерезидент юридическое лицо в России в 2019 году, имеет важный практический смысл.

Резидентство – что это такое

В широком смысле под резидентством юридического лица понимается его принадлежность к налоговой системе определенного государства, пребывание на учете и выплачивание налогов. Режим «налогового резидентства» юридических лиц в Налоговом кодексе РФ был введен в 2014 году с принятием 24 декабря закона № 376-ФЗ.

Согласно российскому законодательству (ст. 246.2 НК РФ), налоговые резиденты РФ – это компании:

- российские (зарегистрированные в России российскими гражданами в соответствии с российскими законами);

- иностранные, которые признаны резидентами в соответствии с международными договорами (РФ заключила более 100 подобных договоров);

- иностранные компании, которые управляются с территории России.

В мировой практике существует несколько критериев определения резидентства юридического лица:

- место регистрации компании или фирмы (независимо от того, где она осуществляет свою деятельность);

- местонахождение органа реального управления юридическим лицом (совета директоров, главного офиса, центральной бухгалтерии);

- место деятельности.

Компания-нерезидент – это юрлицо, которое:

- создано и зарегистрировано за пределами РФ согласно требованиям законодательства соответствующего иностранного государства, но чья деятельность распространяется на территорию России, в том числе через представительства и филиалы;

- имеет местонахождение за границей.

Чем в РФ отличаются налоговые статусы

Статус налогового резидентства определяет страну, в которой юридическое лицо будет платить налоги со всего своего дохода и правила налогообложения, которые отличаются у резидентов и нерезидентов.

Рассматривая, в чем отличие юридического лица-резидента от нерезидента, следует указать главное: нерезиденты в РФ платят налоги только за те доходы, которые получены от бизнес-активности в России, в то время как все, что заработано ими за пределами российского государства, налогом не налогооблагается. Резиденты РФ декларируют все свои доходы и платят в российскую казну с них налоги.

Возможно ли определить резидентство по номеру банковского счета

Юридическое лицо, которое осуществляет свою деятельность на территории РФ, обязано иметь хотя бы один лицевой счет в банке. Юридические лица-нерезиденты, так же, как и резиденты, имеют право открывать валютные и рублевые счета в банках, которые получили для этого разрешение от Центробанка РФ (ст. 13 Закона от 10.12.2003 № 173-ФЗ “О валютном регулировании и валютном контроле”).

Банковские счета различаются по их принадлежности (положение Банка России № 579-П от 27.02.2017) и содержат признак компании резидента или нерезидента. По номеру банковского счета (состоит из 20 цифр) возможно определить резидентность юрлица.

Глава «А» положения № 579-П четко определяет, что расчетные счета юридических лиц-нерезидентов начинаются с номеров:

- 40804 (рублевый счет типа «Т»);

- 40805 (рублевый счет типа «И»);

- 40806 (конверсионный счет «С»);

- 40807 (счет нерезидента);

- 40809 (инвестионный счет);

- 40812 (проектный счет);

- 40814 (конвертируемый счет «К»);

- 40815 (неконвертируемый счет «Н»);

- 40818 (валютный счет).

В этих номерах цифры после регистра 408 указывают на тип лица и счета. Все остальные номера указывают на юридических лиц-резидентов.

Таким образом, зная банковский номер организации, можно со стопроцентной точностью определить ее резидентство.

Возможно ли определить резидентство по ИНН

Идентификационный номер налогоплательщика (его чаще называют ИНН) обязателен для всех субъектов предпринимательской деятельности на территории РФ. Представляет он из себя десять цифр:

- 4 цифры – место регистрации: первые 2 – код субъекта РФ, другие 2 – код местных налоговых органов;

- 5 цифр – так называемый ОГРН или основной государственный регистрационный номер;

- 1 контрольная цифра.

По коду ИНН можно легко определить иностранную организацию или фирму – с 01.01.2015 индивидуальный номер таких организаций начинается с «9909» (Межрегиональная инспекция ФНС), далее – 5 цифр кода иностранной организации и в конце контрольная цифра.

Определить резидентство по номеру ИНН сложно и легко ошибиться. Так, иностранная по коду компания может оказаться резидентом РФ. Поэтому данные необходимо дополнительно проверять по другим источникам.

Поможет ли КПП определить налоговый статус

КПП – дополнительный код из девяти цифр, который получают юридические лица в налоговой инспекции при постановке на учет. Это касается как резидентов, так и нерезидентов РФ. Главное его назначение – показать причину, по которой данная организация оказалась на учете в определенной налоговой инспекции. Таких КПП у юридического лица может быть несколько и со временем они могут меняться: например, при смене адреса.

Первые две цифры КПП представляют регион РФ, третья и четвертая – номер налоговой инспекции. Следующие две указывают, по какой причине организация встала на учет:

- 01 – по месту нахождения центрального органа;

- 02–05, 31 и 32 – по месту нахождения подразделения организации (это может быть представительство или филиал иностранной компании);

- 06–08 – по нахождению недвижимости. Иностранные организации обозначаются числами от 51 до 99.

- Последние цифры – порядковый учетный номер (по указанной причине).

Информация о резиденстве юридического лица в КПП не содержится.

Как выяснить резидентство юридического лица на сайте ФНС РФ

Самый простой и быстрый способ получить необходимую информацию о резидентстве – посетить сайт ФНС РФ. Алгоритм действий несложен:

Несколько лет назад, закончив институт по специальности «финансы и кредит», я устроилась работать бухгалтером. Опыта в этой сфере было не очень много, поэтому, ошибки и неточности, периодически мною допускаемые, были достаточно серьезными.

Пробелов в знаниях тоже было предостаточно и одним из существенных моментов стало незнание, кто такие резиденты и нерезиденты в налоговом законодательстве. Пришлось внимательно разбираться в этом вопросе и сегодня я расскажу вам уже из собственного опыта, как определить статус налогоплательщика, в чем заключаются отличия этих понятий и каким образом выбор одного из них, может повлиять на оформление налоговой отчетности и формирование обязательных платежей.

Вышеупомянутые термины достаточно известны многим россиянам и гражданам других стран, однако, использоваться они могут в разных сферах. Речь идет о таких направлениях:

- налоговая сфера, где статус налогового резидента или нерезидента указывает на источник получения доходов: в государстве или за пределами страны. С учетом этой характеристики в дальнейшем определяются и ставки налогообложения;

- валютная сфере, где речь идет об установлении контроля над проводимыми операциями. Резиденты, в этом случае обязаны подчиняться определенным правилам и сдавать соответствующую отчетность в рамках действующего регламента;

Следует также отметить, что терминология присутствует и в других сферах, к примеру, при разрешении вопросов о наследовании имущества. В этой связи, чтобы уметь в правильном ключе трактовать данные понятия, необходимо четко понимать, в чем заключается разница между понятиями «резидент РФ» и «нерезидент».

В чем разница между понятиями?

Какие мысли посещают человека, впервые столкнувшегося с обозначенными терминами, и далекого от юридической, налоговой или финансовой сфер? Возникает вполне закономерный вопрос что это такое и по какому принципу следует различать оба понятия.

При первом рассмотрении понятия, может сложиться впечатление, что резидент страны – это просто житель, имеющий официальный гражданский статус, а вот нерезидент – это иностранец. Конечно, доля правды в этом есть, однако, по сути, такая трактовка не вполне правильная. Прежде всего, основным критерием для оценивания термин является период нахождения гражданина внутри РФ и за пределами страны.

Если обратиться к валютной сфере, то в группу резидентов входят лица, имеющие статус:

- граждане РФ, которые постоянно проживают на территории страны;

- иностранцы и лица без гражданского статуса, которые постоянно находятся в пределах государственных границ.

Все остальные участники различных валютных операций, будут считаться нерезидентами. В налоговой сфере все происходит аналогично. Если человек проживает в стране не меньше 183 суток в течение года, то он получает статус резидента. Командировки военнослужащих или госслужащих на любой период времени за пределы государства, не являются причиной потери данного статуса. Все остальные лица входят в группе нерезиденты.

Как определить, какой статус имеет конкретное лицо?

Стоит отметить, что даже одного месяца достаточно, чтобы статус налогоплательщика поменялся. Для этого достаточно выехать за пределы государства или вернуться назад в страну. Впрочем, никаких указаний в действующем законодательстве в отношении того что придется отсылать уведомление в ИФНС о смене статусу, не существует.

Важным моментом является еще и то, что гражданство никак не влияет на определение данного статуса. В отдельных случаях, правда, предусмотрено, что даже если гражданин покидал пределы страны на длительное время, этот период в учет не принимается. Речь идет о следующих моментах:

- человек покидал РФ на срок не более полугода для прохождения лечебного курса;

- гражданин проходил обучение в течение полугода в другом государстве;

- налогоплательщик числился как откомандированный для добычи нефти и газа за пределами своей страны.

Некоторые нюансы по определению статуса, могут возникнут в том случае, когда человек желает эмигрировать из России и продает собственное имущество. Фактически такие лица уже не являются резидентами, хотя формально, продолжают ими считаться. Им необходимо будет уплатить НДФЛ и вот здесь размер платы зависит от статуса. Дело в том, что по ставке 13% платят резиденты, а вот по ставке в 30% уже нерезиденты.

Зачем нужно подтверждать статус и как это происходит?

Подтверждение официального статуса налогоплательщика не является обязательных условием, однако, предоставление необходимых документов может стать основанием для существенного снижения налогового бремени. Особенно актуальная предоставляемая возможность в том случае, когда гражданина является налогоплательщиком сразу в нескольких странах.

Порядок подтверждения достаточно простой и требует подготовки документации, подтверждающей тот факт, что в течение 183 суток в году, человек проживал на территории государства. Все документы передаются в ИФНС.

Заключение

Такие понятия, как «резидент» и «нерезидент» оказывают серьезное влияние на определение уровня налоговой ставки. Для первой группы налогоплательщиков такие показатели существенно снижены, а вот обладатели второго статуса обязаны уплачивать начисленные взносы и налоги по повышенным ставкам.

Налоговый резидент – любое лицо, которое по законодательству государства подлежит в нем налогообложению на основе своего местожительства, своего постоянного местопребывания, места своей регистрации в качестве юридического лица, места нахождения своего руководящего органа или иного аналогичного критерия.

Для налоговых резидентов своей страны, государства устанавливают одни правила налогообложения, а для нерезидентов несколько иные.

В Российской Федерации налоговыми резидентами признаются физические лица и организации.

Налоговый резидент РФ -

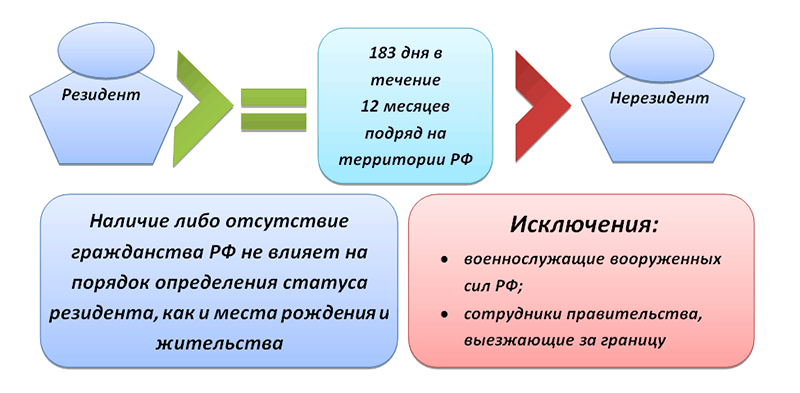

В целях исчисления налога с доходов физических лиц налоговые резиденты - это граждане, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Если гражданин выехал за границу для краткосрочного (менее шести месяцев) лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья, то период его нахождения в РФ не прерывается.

Также независимо от фактического времени нахождения в РФ налоговыми резидентами признаются российские военнослужащие, проходящие службу за границей, и сотрудники органов госвласти и местного самоуправления, командированные на работу за пределы РФ.

Отсчет 183 дней начинается с даты пересечения границы РФ.

Следовательно, лица, которые находятся на территории РФ менее 183 календарных дней в течение 12 следующих подряд месяцев, не являются налоговыми резидентами РФ. Это могут быть, например, иностранные туристы, приезжающие в Россию на отдых и экскурсии, студенты, приезжающие на учебу, лица, приезжающие на работу в РФ, и др. При этом, наличие или отсутствие у физического лица гражданства РФ не имеет значения при определении его статуса в качестве налогового резидента РФ.

Иными словами, налоговыми резидентами РФ могут быть признаны и иностранный гражданин, и лицо без гражданства.

В свою очередь, российский гражданин может не являться налоговым резидентом РФ.

Подтверждение статуса налогового резидента РФ

Налоговое законодательство РФ не устанавливает каких-либо правил подтверждения фактического времени нахождения гражданина в РФ и не предусматривает специального порядка определения его налогового статуса.

Документами, подтверждающими фактическое нахождение граждан на территории РФ, являются:

сведения из табеля учета рабочего времени;

копии страниц паспорта с отметками органов пограничного контроля о пересечении границы;

данные миграционных карт;

документы о регистрации по месту жительства (пребывания), оформленные в порядке, установленном законодательством РФ.

Статус налогового резидента РФ для целей уплаты НДФЛ

Присвоение каждому налогоплательщику статуса резидент (не резидент) устанавливает его обязанности по выплате налога в бюджет со своего дохода, влияет на виды и методы отчислений.

В общем случае доходы физических лиц независимо от их размера облагаются по ставке 13%.

Доходы от источников в РФ, полученные физическим лицом, не признаваемым налоговым резидентом РФ, подлежат налогообложению по ставке в размере 30%.

В отношении доходов в виде дивидендов от долевого участия в деятельности российских организаций, полученных таким физическим лицом, применяется в размере 15%.

Для доходов, в отношении которых предусмотрены иные налоговые ставки при определении налоговой базы, нежели 13%, налоговые вычеты, включая стандартные вычеты, не применяются. То есть доход физического лица, не признаваемого налоговым резидентом РФ, облагается по повышенной ставке и не уменьшается на налоговые вычеты.

Налоговый резидент РФ - организация

Для целей уплаты налога на прибыль налоговыми резидентами Российской Федерации признаются следующие организации:

российские организации;

иностранные организации, признаваемые налоговыми резидентами Российской Федерации в соответствии с международным договором по вопросам налогообложения, - для целей применения этого международного договора;

иностранные организации, местом фактического управления которыми является Российская Федерация, если иное не предусмотрено международным договором по вопросам налогообложения.

При этом, российскими организациями признаются - юридические лица, образованные в соответствии с законодательством Российской Федерации.

Иностранными организациями признаются - иностранные юридические лица, компании и другие корпоративные образования, обладающие гражданской правоспособностью, созданные в соответствии с законодательством иностранных государств, международные организации, филиалы и представительства указанных иностранных лиц и международных организаций, созданные на территории Российской Федерации.

При этом налоговые резиденты - организации исчисляют исходя из прибыли, полученной не только на территории России, но и в иностранных государствах.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме .

Налоговый резидент: подробности для бухгалтера

- НДФЛ в 2018 году: разъяснения Минфина России

Гражданин Республики Беларусь, признаваемый налоговым резидентом Российской Федерации, вправе претендовать... обладает физическое лицо, являющееся налоговым резидентом Российской Федерации, российский налоговый... характера, физическим лицом, являющимся налоговым резидентом Российской Федерации, производится по... физическим лицом, не признаваемым налоговым резидентом Российской Федерации, подлежат обложению... иностранного государства, не являющегося налоговым резидентом Российской Федерации, в виде...

- Общие и специальные ставки по налогу на прибыль

Доходов, полученных иностранными организациями, признаваемыми налоговыми резидентами РФ в порядке, установленном ст... иностранных организаций, самостоятельно признавших себя налоговыми резидентами РФ в порядке, предусмотренном п... исключением облигаций иностранных организаций, признаваемых налоговыми резидентами РФ), которые на соответствующие даты...

- Сотрудник-нерезидент: исчисление НДФЛ

Фактического времени нахождения в РФ налоговыми резидентами РФ признаются российские военнослужащие, проходящие... Из приведенных положений следует, что налоговые резиденты – это любые люди, которые... получаемых физическими лицами, не являющимися налоговыми резидентами РФ. Каков порядок определения времени... получаемых физическими лицами, не являющимися налоговыми резидентами РФ, за исключением доходов, получаемых... , если указанные граждане признаются налоговыми резидентами РФ в соответствии с положениями...

- ГИД по налоговым поправкам для среднего бизнеса. Зима 2019

Для физических лиц, утративших статус налогового резидента РФ. Ведь при получении... при продаже имущества Продажа иностранным налоговым резидентом имущества, которым он владел... на Кипре, то не являетесь налоговым резидентом РФ. Это несёт массу... в отношении КИК, признавших себя налоговыми резидентами РФ Ранее было закреплено, ... в РФ, самостоятельно признавшие себя налоговыми резидентами РФ, могут применить 0% ... ®: иностранная компания, признавшая себя налоговым резидентом РФ по причине нахождения в...

- Правовой статус криптовалюты

Доходы, получаемые физическими лицами, являющимися налоговыми резидентами РФ, от продажи иного имущества...

- Налог на прибыль в 2017 году. Разъяснения Минфина России

Федерацией с тем иностранным государством, налоговым резидентом которого является филиал иностранного банка... /2/75684 В случае, когда налоговый резидент Российской Федерации выплачивает доход иностранному... такой доход (его часть), являющееся налоговым резидентом Российской Федерации, при наличии в... такой доход (его часть), является налоговым резидентом Российской Федерации, выплачивающее доход иностранной...

- Международные холдинговые компании: особенности налогообложения

И иностранными организациями, признаваемыми налоговыми резидентами РФ; ставки по налогу... и иностранными организациями, признаваемыми налоговыми резидентами РФ, определены в новой... иностранные организации (ИО), признаваемые налоговыми резидентами РФ, формируют стоимость имущества (имущественных... или иностранной организации, признаваемой налоговым резидентом РФ. Что касается стоимости имущества... компаний и иностранных организаций, признаваемых налоговыми резидентами РФ, признается период, начинающийся...

- Деофшоризация, КИК и обмен налоговой информацией в 2017-ом году

Счетах, (бенефициарными) владельцами которых являются налоговые резиденты России. В перечень собираемой информации... двойного налогообложения распространяются ТОЛЬКО на налоговых резидентов договаривающихся стран, являющихся конечными выгодоприобретателями...

- Международная группа компаний (МГК): новые понятия и новое администрирование

Из критериев: признается налоговым резидентом РФ; не признается налоговым резидентом РФ, подлежит налогообложению... лица) не признается налоговым резидентом РФ; признается налоговым резидентом РФ, подлежит налогообложению... организацией, добровольно признавшей себя налоговым резидентом РФ, представили уведомление об... организацией, добровольно признавшей себя налоговым резидентом РФ, на которого возложена... МГК по государствам (территориям), налоговыми резидентами которых являются участники МГК, ...

- Работаем со странами, с которыми имеются международные соглашения об избежании двойного налогообложения: какими документами подтвердить

Государств справки о подтверждении статуса налогового резидента соответствующей страны для применения положений... государств справки о подтверждении статуса налогового резидента соответствующей страны для применения положений... позволяют принимать документы, подтверждающие статус налогового резидента иностранного государства, без проставления апостиля...

- Обзор писем Министерства финансов РФ за январь 2019 года

У одаряемого физического лица статуса налогового резидента Российской Федерации. Доход физического лица... - гражданина иностранного государства, не являющегося налоговым резидентом Российской Федерации, в виде стоимости... физическим лицом статуса налогового резидента Российской Федерации и приобретения статуса налогового резидента США налогообложение...

- Новая отчетность о доходах физических лиц и суммах НДФЛ

Цифра: – 1 – если налогоплательщик является налоговым резидентом РФ (кроме налогоплательщиков, осуществляющих трудовую... является налоговым резидентом РФ; – 3 – если налогоплательщик – высококвалифицированный специалист не является налоговым резидентом РФ... , проживающих за рубежом, не является налоговым резидентом РФ; – 5 – если налогоплательщик – иностранный... на территории РФ, не является налоговым резидентом РФ; – 6 – если налогоплательщик – иностранный...

- Представляем новую отчетную форму по НДФЛ: 3-НДФЛ

...) __% Заполняется только налогоплательщиками, являющимися налоговыми резидентами РФ; указываются суммы доходов от... Российской Федерации Заполняется физическими лицами – налоговыми резидентами РФ; рассчитываются суммы стандартных, социальных... недвижимого имущества Заполняется физическими лицами – налоговыми резидентами РФ; производится расчет имущественных налоговых... профессиональных вычетов» заполняется физическими лицами – налоговыми резидентами РФ, получившими доходы от источников...

- Бухгалтерские и налоговые последствия изменения цены сделки

Одна из сторон не является налоговым резидентом Российской Федерации. При этом сумма...

- Изменения валютного законодательства 2017 - 2018 года

Правом контроля за решениями; являются налоговыми резидентами разных государств; составляют консолидированную отчетность... страновой отчет МГК по государствам, налоговыми резидентами которых являются ее участники. Новые... клиентов и их бенефициаров иностранных налоговых резидентов и ежегодно представлять сведения об...

Сегодня я хотел бы рассмотреть очень важный вопрос: кто такие резиденты и нерезиденты страны . Эти понятия очень актуальны во многих финансовых сферах, например, в банковском обслуживании, при уплате налогов, выводе средств за границу, оформлении наследства и в других случаях, поэтому нужно очень четко понимать, кто такой резидент, кто такой нерезидент, и в чем между ними разница. Об этом, применительно к физическим лицам, и пойдет речь в сегодняшней статье.

Начать хочу с того, что, скажем так, “средний обыватель”, далекий от финансовых вопросов, когда слышит понятия резиденты и нерезиденты, полагает, что резиденты – это граждане страны, а нерезиденты – это иностранцы. Так вот, это очень серьезная ошибка! На самом деле понятие резиденства имеет определенную связь с понятием гражданства, но при этом имеет и существенные отличия. То есть, резидент – это не обязательно гражданин страны, а нерезидент – это не обязательно иностранец. Далее – подробнее.

Определения резидентов и нерезидентов даются в законодательных актах каждого государства, и могут иметь определенные отличия для разных стран. Мало того, в России, например, понятие резидента и нерезидента даже отличается внутри страны: при осуществлении валютного контроля действуют одни определения, а при налоговом контроле – другие. Эти определения могут меняться, путем внесения соответствующих изменений в законодательную базу, поэтому всегда нужно для верности просматривать законы с последними внесенными изменениями.

Резиденты и нерезиденты в России: валютное законодательство.

В области валютного контроля РФ понятия резидента и нерезидента определены Законом “О валютном регулировании и валютном контроле” № 173-ФЗ от 10.12.2003г. Согласно этому нормативному акту, статус резидента имеют:

- Граждане РФ, кроме постоянно проживающих на территории иностранных государств;

- Иностранцы и лица без гражданства, постоянно проживающие на территории РФ.

При этом все, кого нельзя отнести к этим двум пунктам, имеют статус нерезидента.

Для резидентов и нерезидентов в России действуют разные условия открытия и обслуживания банковских счетов, осуществления валютных операций, получения/отправки денежных переводов, многих других банковских операций и не только.

Резиденты и нерезиденты в России: налоговое законодательство.

Налоговые резиденты и нерезиденты в России определяются иначе, чем в области валютного контроля. Их определения обозначены в ст. 207 Налогового кодекса РФ. Согласно этому документу, статус налогового резидента в России имеют:

- Граждане РФ, иностранцы и лица без гражданства, фактически находящиеся в стране на протяжении не менее 183 дней из идущих подряд 12 месяцев (то есть, не менее полугода в течение года);

- Военнослужащие и государственные служащие, даже если они командированы на работу за пределами РФ.

Соответственно, статус налогового нерезидента имеют те граждане, которые не подходят под данные категории, то есть, пребывающие на территории России менее 6 месяцев в году, даже если они являются ее гражданами.

Таким образом получается, что в России иностранец или гражданин страны одновременно могут быть нерезидентом по нормам валютного контроля и резидентом по нормам налогового контроля или наоборот.

Налоговые нерезиденты платят существенно более высокие налоги, в частности, на текущий момент налог на доходы нерезидентов РФ составляет 30%, тогда как для резидентов – 13%.

Резиденты и нерезиденты в Украине.

В Украине определение резидентов и нерезидентов дано в Налоговом кодексе, в ст. 14. в п. 14.1.213. Согласно этому документу, статус резидента в Украине имеют физические лица, постоянно проживающие на территории Украины, независимо от того, являются ли они гражданами Украины, иностранцами или лицами без гражданства. Соответственно, физические лица, постоянно проживающие за пределами Украины, являются нерезидентами, даже если они – граждане Украины.

Здесь также имеются существенные отличия в процедурах банковского обслуживания, в ограничениях по суммам получения/отправки , в разных процедурах оформления наследства, провоза денежных средств через границу, в уплате налогов и т.д.

Теперь вы имеете представления о том, кто такой резидент и нерезидент страны для физических лиц. Что касается юридических лиц – понятия резидентов и нерезидентов тоже определены в указанных законодательных актах, если необходимо – вы без проблем их там найдете. Надеюсь, что эта информация была вам полезна, и помните, что в законы могут вноситься изменения, поэтому всегда проверяйте актуальную информацию в первоисточнике.

До новых встреч на ! Успехов вам в повышении финансовой грамотности и ведении личных финансов!